Ważna uchwała Sadu Najwyższego dla pracodawców jako płatników składek

Niewątpliwie uchwała Sądu Najwyższego z dnia 11 grudnia 2019 r. wskazująca, że organ rentowy może wybrać pracodawcę (płatnika składek) jako podmiot zobowiązany do zwrotu świadczenia pobranego nienależnie przez pracownika, wprowadziła wiele zamieszania. Co to oznacza dla stron umowy o pracę?

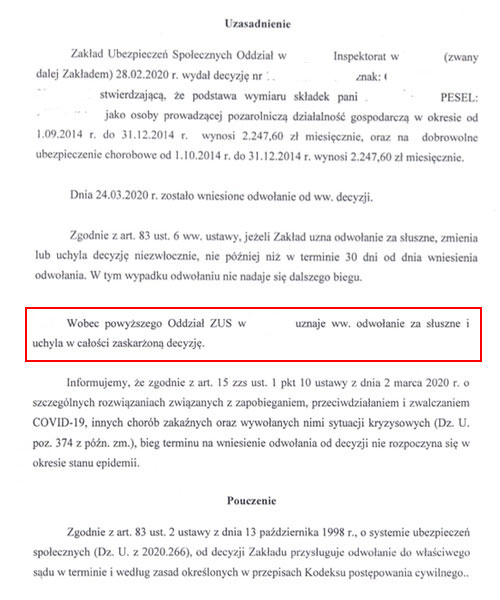

W stanie faktycznym sprawy rozstrzyganej przez Sąd Najwyższy, pracownik (ubezpieczony) odwołał się od decyzji Zakładu Ubezpieczeń Społecznych w przedmiocie zwrocie zasiłku chorobowego. W postepowaniu brał udział również pracodawca ubezpieczonego (Płatnik składek). Ubezpieczony wraz z Płatnikiem składek zawarli umowę o pracę, a następnie ubezpieczony składał wnioski o wypłatę zasiłku chorobowego. ZUS wypłacał zasiłki, a następnie wydał decyzję, w której stwierdził, że ubezpieczony nie podlega obowiązkowym ubezpieczeniom u płatnika (czyli krótko mówiąc organ stwierdził, że praca w rzeczywistości nie była świadczona). W tym postepowaniu Sąd Apelacyjny jako Sąd II instancji oddalił odwołanie zarówno pracownika jak i pracodawcy i stwierdził, że praca rzeczywiście świadczona nie była. Na podstawie tego wyroku, ZUS wydał zatem kolejną decyzję i zobowiązał w niej pracodawcę do zwrotu wypłaconego pracownikowi zasiłku.

Zagadnienie prawnego jakie się pojawiło, dotyczyło tego, kto ma oddać nienależnie pobrane świadczenie. Zgodnie z przepisem art. 84 ust. 1 ustawy o systemie ubezpieczeń społecznych, zwrot obciąża tego, który je pobrał. Natomiast art. 84 ust. 6 tejże ustawy stanowi, że w przypadku gdy pobranie nienależnych świadczeń zostało spowodowane przekazaniem przez płatnika składek lub inny podmiot nieprawdziwych danych mających wpływ na prawo do świadczeń lub na ich wysokość, obowiązek zwrotu tych świadczeń wraz z odsetkami obciąża m.in. płatnika składek.

Zatem zagadnienie prawne jakie powstało w sprawie i zostało skierowane do rozstrzygnięcia Sądowi Najwyższemu wyglądało następująco:

“czy organ rentowy może wybrać płatnika składek jako podmiot zobowiązany do zwrotu świadczenia pobranego nienależnie przez osobę, która zawarła z tym płatnikiem pozorną umowę o pracę (art. 84 ust. 6 ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych; tekst jedn.: Dz. U. z 2019 r. poz. 300 z późn. zm.?)”.

Sąd Najwyższy po dokonaniu obszernych rozważeń doszedł ostatecznie do wniosku, że art. 84 ust.6 ustawy systemowej upoważnia organ rentowy do wyboru płatnika składek jako podmiotu zobowiązanego do zwroty nienależnie pobranego świadczenia w sytuacji, gdy nie wystąpiono o zwrot do świadczeniobiorcy.

Co powyższa uchwała może oznaczać dla pracowników?

Bez wątpienia treść uchwały Sądu Najwyższego może spowodować obawę u pracodawców do zatrudniania pracowników, w szczególności kobiet w ciąży. Zatem konsekwencje ww. uchwały mogą odczuć m.in. kobiety w ciąży poszukujące zatrudnienia.

Co powyższa uchwała może oznaczać dla pracodawców?

Możliwa jest sytuacja gdzie organ zamiast do ubezpieczonych, którzy pobrali nienależne świadczenia, coraz częściej będzie się zwracać do płatników, w szczególności jeśli są to dobrze prosperujące przedsiębiorstwa. W takiej sytuacji, możliwość odzyskania świadczeń przez organ staje się bardziej realna. Należy bowiem zauważyć, że na mocy ww. uchwały, organ nie musi w pierwszej mierze zwracać się o zwrot do ubezpieczonego, tak aby następnie mieć możliwość zwrócenia się do płatnika.

Niewątpliwie konsekwencje stosowania ww. uchwały poznamy w praktyce gdy ZUS zacznie masowo wydawać decyzję zobowiązujące pracodawców do zwrotu nienależnie pobranych przez pracowników świadczeń. Proszę jednak pamiętać, że każda sytuacja rozpatrywana będzie przez Sąd orzekający indywidualnie, dlatego warto w tym celu zgłosić się do Kancelarii zajmującej się postępowaniami przeciwko Zakładowi Ubezpieczeń Społecznych.