[wygrana sprawa] Brak zapłaty składki w terminie, a wykluczenie z ubezpieczeń społecznych

![[wygrana sprawa] Brak zapłaty składki w terminie, a wykluczenie z ubezpieczeń społecznych](https://odwolania-zus.joanna-kawecka.pl/wp-content/uploads/2020/10/jk.jpg)

Czy Zakład Ubezpieczeń Społecznych słusznie nie wyraża zgody na zapłatę składek po terminie?

Obowiązkiem każdego przedsiębiorcy jest zapłata składek w terminie. Terminy na złożenie stosownych deklaracji, imiennych raportów oraz opłacenie składek w zależności od podmiotu wyglądają następująco:

- do 5. dnia następnego miesiąca – jednostki budżetowe i samorządowe zakłady budżetowe,

- do 10. dnia następnego miesiąca – osoby fizyczne opłacające składkę wyłącznie za siebie,

- do 15. dnia następnego miesiąca – pozostali płatnicy.

Niemniej jednak zapewne nie raz zdarzy się sytuacja gdzie składka zostanie opłacona bądź po terminie bądź w zbyt niskiej wysokości. Wówczas należy złożyć do ZUS wniosek o wyrażenie zgody na zapłatę składki po terminie bądź pisemnie bądź za pomocą formularza dostępnego na stronie ZUS (US-9). Zgodnie natomiast z przepisem art. 14 ust 2 pkt. 2 zd. In fine Zakład w uzasadnionych przypadkach może wyrazić zgodę na opłacenie składki po terminie.

Czym są uzasadnione przypadki?

Ustawa nie precyzuje tego pojęcia, zatem pozostawia tutaj dowolność Zakładowi Ubezpieczeń Społecznych. Wskazówki w tym zakresie możemy znaleźć w orzecznictwie i tak przykładowo zgodnie z wyrokiem Sądu Apelacyjnego w Białymstoku z dnia 10 grudnia 2020 r.:

„Przepis art. 14 ust. 2 pkt 2 u.s.u.s. nie powinien być traktowany z nadmiernym rygoryzmem w tym znaczeniu, że niejako automatycznie prowadzi do wyłączenia z ubezpieczenia bez względu na okoliczności. Przepis ten nie wymaga, aby dany przypadek był wyjątkowy i szczególnie uzasadniony, a przez przypadek uzasadniony rozumieć należy taki, który obiektywnie usprawiedliwia i tłumaczy dlaczego składka nie została opłacona należycie. Trzeba mieć zatem na uwadze te wypadki, gdy z przyczyn niezależnych od ubezpieczonego, w danym miesiącu uiszczenie składki następuje z uchybieniem terminu, nie ma ono charakteru działania specjalnego, a ponadto w historii płatnika zdarzenie to jest jednorazowe.”

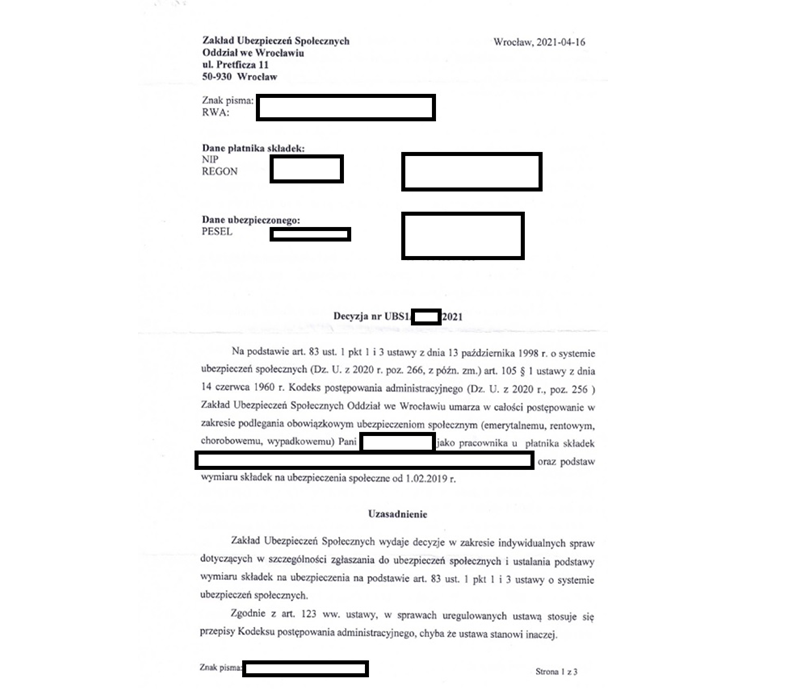

Niemniej jednak nagminną praktyką organu rentowego jest brak wyrażenia zgody na zapłatę składki po terminie, bez wyjaśnienia w zasadzie okoliczności, które spowodowały opóźnienie. Co więcej, organ nierzadko nie bierze pod uwagę sytuacji ubezpieczonego np.: tego, że opóźnienie jest sporadyczne oraz wyjątkowe na przestrzeni prowadzonej działalności gospodarczej. Taką też sytuację miała jedna z klientek kancelarii, która z uwagi na opłatę składki po terminie została wykluczona z ubezpieczeń co w konsekwencji doprowadziło do tego, że nie otrzymała ani zasiłku chorobowego a następnie nie otrzymała zasiłku macierzyńskiego.

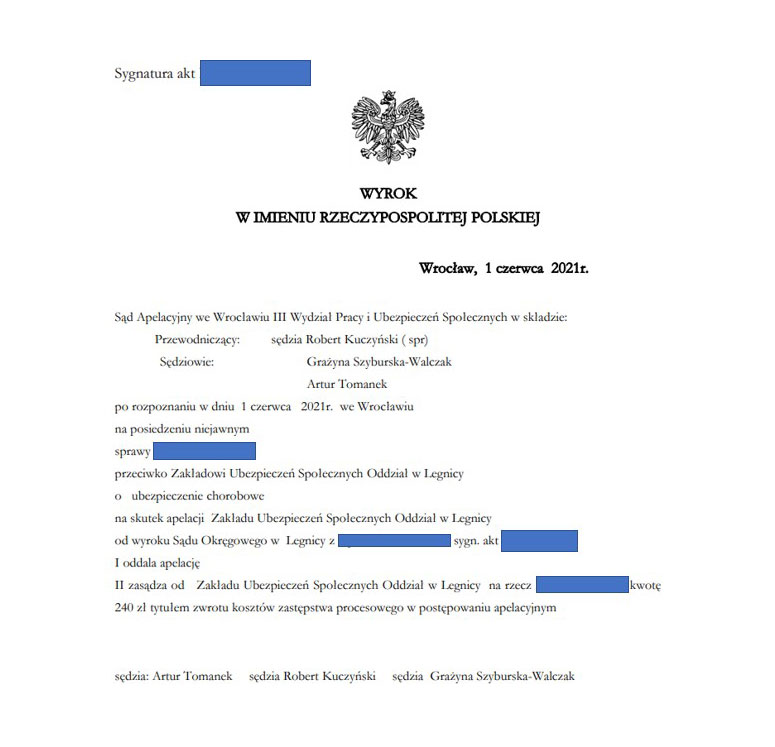

Złożone odwołanie doprowadziło do wygrania sprawy przed Sądem I instancji. Niemniej jednak Zakład Ubezpieczeń Społecznych złożył apelację. Wyrokiem z dnia 1 czerwca 2021 r. Sąd Apelacyjny oddalił apelację Zakładu Ubezpieczeń Społecznych.

W konsekwencji powyższego wyroku klientka w końcu otrzyma zaległy zasiłek chorobowy oraz macierzyński.

W sytuacji kiedy składka została przez Państwa opłacona po terminie, w za niskiej wysokości bądź w sytuacji kiedy organ nie wyraził Państwu zgody na zapłatę składek po terminie, zapraszamy do kontaktu.

![[wygrana sprawa] Czy zatrudnienie przez krótki okres u członka rodziny zawsze jest fikcyjne? ZUS nie widzi w tym żadnego problemu i umarza postępowanie na etapie wydania decyzji.](https://odwolania-zus.joanna-kawecka.pl/wp-content/uploads/2021/04/zus2.jpg)

![[wygrana sprawa] Czy dwa miesiące prowadzenia działalności gospodarczej, a następnie kilka lat pobierania świadczeń z tego tytułu oznacza, że działalność jest fikcyjna? Niekoniecznie!](https://odwolania-zus.joanna-kawecka.pl/wp-content/uploads/2020/05/article-photo.jpg)