Spory z ZUS-em dotyczą każdego roku tysięcy osób – w tym przedsiębiorców, pracowników, zleceniobiorców. ZUS, jako instytucja, wydaje decyzje administracyjne, które nie zawsze są zgodne z interesem ubezpieczonych. Dlatego warto wiedzieć, że masz prawo się odwołać, a w wielu przypadkach nawet powinieneś. Odwołania od decyzji ZUS to kluczowy krok w ochronie swoich interesów, szczególnie gdy w grę wchodzą świadczenia pieniężne z ZUS. W tym artykule przybliżam Państwu, w jakich sytuacjach warto wejść na drogę sądową, jakie są najczęstsze powody sporów z ZUS oraz dlaczego warto skorzystać z pomocy prawnika specjalizującego się w sprawach z ZUS.

Najczęstsze powody sporów z ZUS

Decyzje wydawane przez ZUS często budzą wiele kontrowersji. Do najczęstszych przyczyn sporów z ZUS należą:

1. Odmowa przyznania zasiłku macierzyńskiego, chorobowego, opiekuńczego.

Często ZUS odmawia przyznania zasiłku m.in.: chorobowego, macierzyńskiego czy opiekuńczego. Powody bywają różne: od rzekomych błędów formalnych w dokumentacji po wątpliwości dotyczące zatrudnienia. W przypadku zasiłku chorobowego często podstawą wydawanych decyzji odmownych jest wykonywanie pracy zarobkowej w okresie zwolnienia bądź wykorzystywania zwolnienia lekarskiego niezgodnie z przeznaczeniem.

2. Wstrzymanie wypłat świadczeń

ZUS ma prawo wstrzymać wypłatę świadczeń w trakcie kontroli bądź postępowania wyjaśniającego. Do takich sytuacji dochodzi kiedy przedsiębiorca lub pracownik jest na długotrwałym zwolnieniu lekarskim lub korzysta z wysokich świadczeń, bądź też zgłosił się do ubezpieczeń społecznych w krótkim okresie przed złożeniem wniosku o wypłatę zasiłku chorobowego lub zasiłku macierzyńskiego.

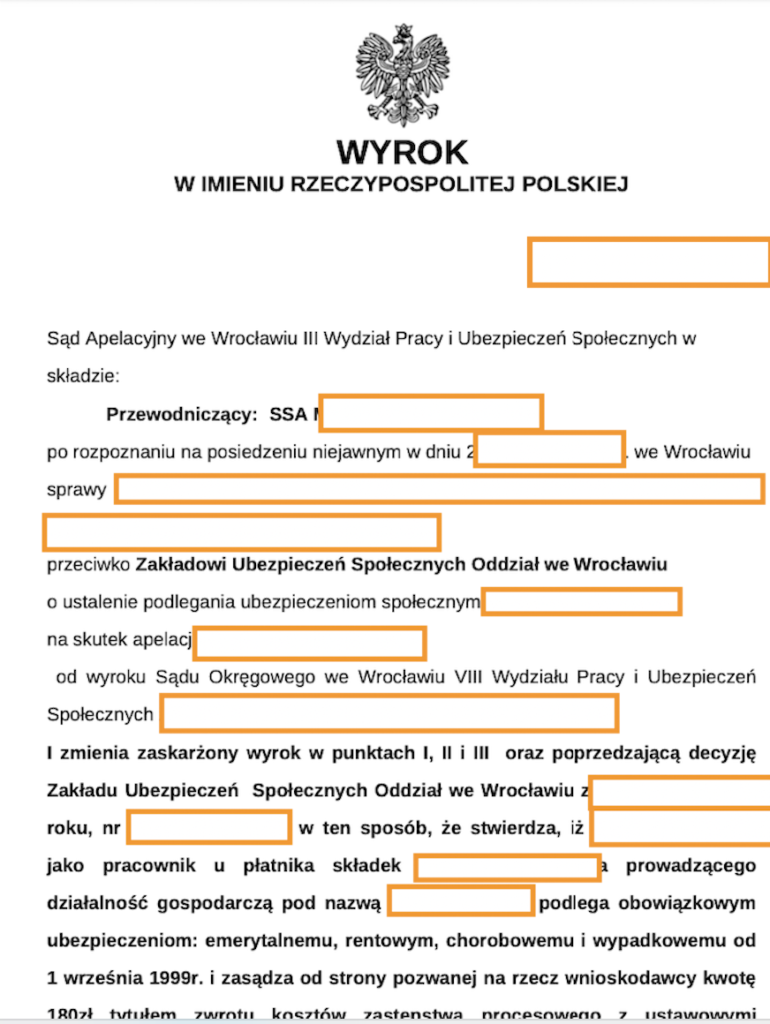

3. Kwestionowanie stosunku pracy, stosunku zlecenia bądź prowadzenia pozarolniczej działalności gospodarczej.

Jednym z bardziej problematycznych obszarów jest podważanie przez ZUS ważności umów o pracę, umów zlecenie bądź prowadzenia pozarolniczej działalności gospodarczej. Dotyczy w przeważającej mierze kobiet w ciąży lub osób, które w krótkim czasie przed uzyskaniem świadczeń podjęty zatrudnienie bądź założyły działalność gospodarczą.

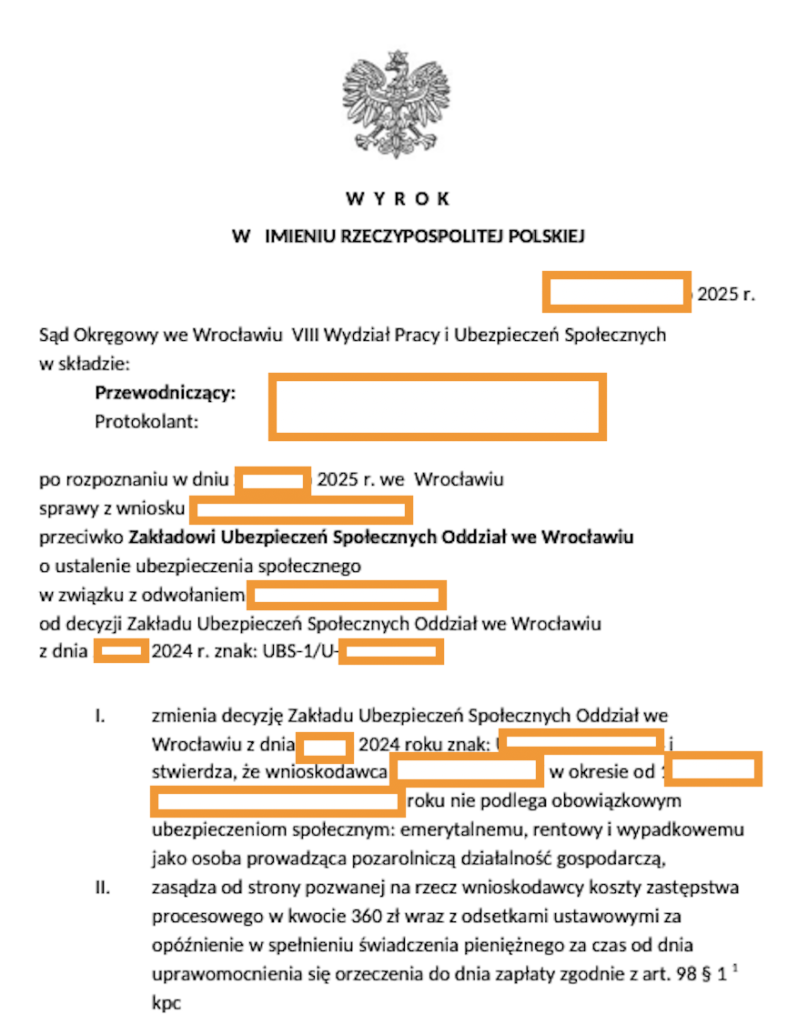

4. Ustalanie przez ZUS prowadzenia działalności gospodarczej i naliczanie składek z tego tytułu.

Sytuacja odmienna aniżeli w pkt. 3. ZUS wydaje wiele decyzji, gdzie stwierdza, że przedsiębiorca został wpisany do rejestru przedsiębiorców, a tym samym prowadzi pozarolniczą działalność gospodarczą i z tego tytułu zobowiązany jest do zapłaty składek społecznych. Często decyzje te dotyczą okresów wstecz.

5. Zgłoszenie z błędnym kodem.

Bardzo wiele spraw dotyczy sytuacji gdzie podczas zgłaszania się do ubezpieczeń społecznych omyłkowo został wpisany w drukach do ZUS błędny kod. Przykładowo, przedsiębiorca, który chce skorzystać z ulgi na start w zgłoszeniu wpisuje kod dotyczący Małego ZUS plus i dowiaduje się o tym po kilku miesiącach/latach.

6. Zwrot nienależnie pobranych świadczeń.

ZUS może żądać zwrotu świadczeń, które – jego zdaniem – zostały pobrane nienależnie. Dotyczy to bardzo często zasiłków macierzyńskich, zasiłków chorobowych, ale też i świadczeń rentowych za wiele lat wstecz.

7. Odmowa umorzenia zaległości składkowych

W przypadku trudnej sytuacji finansowej przedsiębiorcy mogą wnioskować o umorzenie lub rozłożenie zaległości na raty. Wówczas warto rozważyć odwołanie od takiej decyzji ZUS.

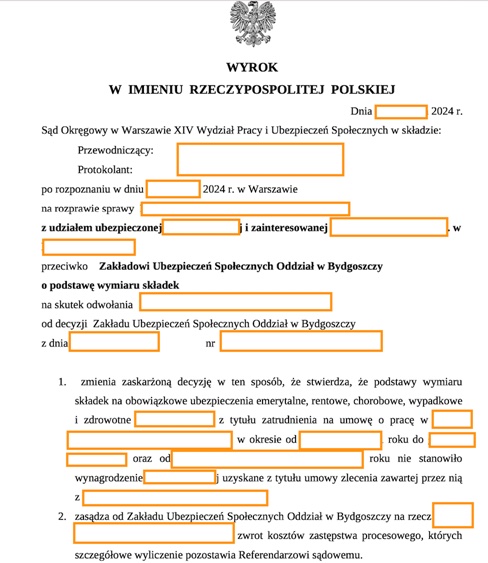

8. Kwestionowanie podstawy wymiaru składek.

Często dotyczy to przedsiębiorców, którzy zadeklarują zbyt wysoką w ocenie ZUS podstawę wymiary składek na ubezpieczenia społeczne. Takie decyzje wydawane są również w stosunku do pracowników zatrudnionych, w ocenie ZUS, za rażąco wygórowanym wynagrodzeniem w stosunku do pracy jaką wykonują.

Odwołania od decyzji ZUS – kiedy warto je wnosić?

Nie każda decyzja ZUS wymaga wejścia na drogę sądową, ale istnieją sytuacje, w których odwołanie jest kluczowe:

1. Decyzje, które są nieuzasadnione lub krzywdzące.

Jeśli decyzja ZUS opiera się na niepełnych informacjach, wybiórczo przeprowadzonym postępowaniu dowodowym lub błędnej interpretacji przepisów, warto ją zakwestionować.

2. Znaczące skutki finansowe.

Decyzje dotyczące odmowy świadczeń lub konieczności zwrotu dużych kwot mogą znacząco wpłynąć na stabilność finansową przedsiębiorcy lub pracownika.

3. Wątpliwa podstawa prawna decyzji

W sytuacji, gdy decyzja ZUS budzi wątpliwości co do jej zgodności z przepisami, warto rozważyć wniesienie odwołania i skierowanie sprawy do sądu.

Jak wygląda proces odwołania od decyzji ZUS?

Odwołania od decyzji ZUS należy składać do sądu za pośrednictwem ZUS w ciągu miesiąca od dnia otrzymania decyzji. Proces w Kancelarii wygląda następująco:

1. Analiza decyzji ZUS.

Pierwszym krokiem jest dokładna analiza stanu faktycznego Klienta oraz stanu prawnego wskazanego w uzasadnieniu decyzji. W tym celu wysyłam Klientowi listę dokumentów, które potrzebuję do wykonania wstępnej analizy.

Następnie, umawiamy się na rozmowę w Kancelarii bądź na wideokonsultację gdzie zadaję Klientowi kluczowe pytania, które niezbędne są do ustalenia strategii działania. Analizuję również przebieg kontroli bądź postępowania wyjaśniającego czyli procedury jaka ma miejsce przed wydaniem decyzji przez ZUS. Dzięki temu jestem w stanie oszacować jakie mamy szanse w postępowaniu sądowym. Ten krok jest niezbędny do podjęcia dalszych działań.

2. Przygotowanie odwołania.

Odwołanie opiera się na szczegółowym wywiadzie z Klientem i analizie dokumentów. Odwołanie zawiera stosowne wnioski oraz zarzuty dotyczące zaskarżonej decyzji ZUS. Opisujemy w odwołaniu stan faktyczny oraz prawny danej sprawy. W odwołaniu wnosimy o dopuszczenie oraz przeprowadzenie dowodów zarówno dokumentowych oraz osobowych. Odwołanie od decyzji ZUS jest najważniejszym pismem w sprawie.

3. Przekazanie sprawy do sądu.

ZUS po otrzymaniu odwołania w terminie 30 dni bądź zmienia lub uchyla swoją decyzję bądź przesyła decyzję, swoje stanowisko w sprawie oraz akta do Sądu, który prowadzi dalsze postępowanie.

W przypadku zmiany swojej decyzji w trybie autokontroli ZUS wydaje w tym zakresie również decyzję, którą doręcza odwołującemu się.

A jak wygląda następnie sprawa w sądzie? To opiszę Państwu w kolejnym wpisie.

Jakie są skutki wygranej w sporze z ZUS?

Wygranie sprawy z ZUS może przynieść wymierne korzyści:

- Przywrócenie prawa do świadczeń – otrzymasz zasiłek, który wcześniej został Ci odmówiony lub wstrzymany.

- Zwolnienie z obowiązku zapłaty – sąd może uznać, że ZUS nie ma podstaw do żądania zwrotu wypłaconych Ci świadczeń.

- utrzymanie tytułu do ubezpieczenia oraz okresów składkowych – oznacza to, że posiadasz tytuł do ubezpieczeń (np. umowa o pracę, działalność gospodarcza), ubezpieczenie zdrowotne oraz wszystkie korzyści z tym związane, np. wliczenie stażu pracy bądź posiadanie okresów składkowych wymaganych przykładowo w sprawach rentowych.

Dlaczego warto skorzystać z pomocy prawnika specjalizującego się w sprawach z ZUS?

Postępowania przed ZUS i sądami powszechnymi w tym zakresie wymagają znajomości prawa, procedur i orzecznictwa, ale przede wszystkim wymagają doświadczenia. Prawnik specjalizujący się w sprawach z ZUS nie tylko pomoże przygotować solidne odwołanie, ale także skutecznie poprowadzi sprawę przed sądem. Korzyści współpracy z prawnikiem to:

- profesjonalna analiza decyzji ZUS i ocena szans na wygraną,

- przygotowanie pism procesowych zgodnych z wymaganiami formalnymi,

- reprezentowanie w sądzie bądź reprezentowanie przez ZUS,

- uniknięcie błędów proceduralnych, które mogą wpłynąć na wynik sprawy i znacznie przyśpieszyć jej rozstrzygnięcie.

Podsumowanie

Spory z ZUS mogą być skomplikowane, ale często warto podjąć walkę. Niezależnie od tego, czy chodzi o odmowę przyznania świadczeń, wstrzymanie wypłat, czy nieprawidłowe naliczenie składek, masz prawo odwołać się od decyzji ZUS. Wygrana w sądzie to szansa na odzyskanie tytułu do ubezpieczeń, należnych zasiłków ale i potwierdzenia zgodności swoich działań z przepisami.

Jeśli potrzebujesz pomocy w sporze z ZUS, skontaktuj się ze mną. Jestem specjalistą w zakresie ubezpieczeń społecznych, odwołań od decyzji ZUS oraz przyznania świadczeń w przypadku odmowy ich wypłaty.